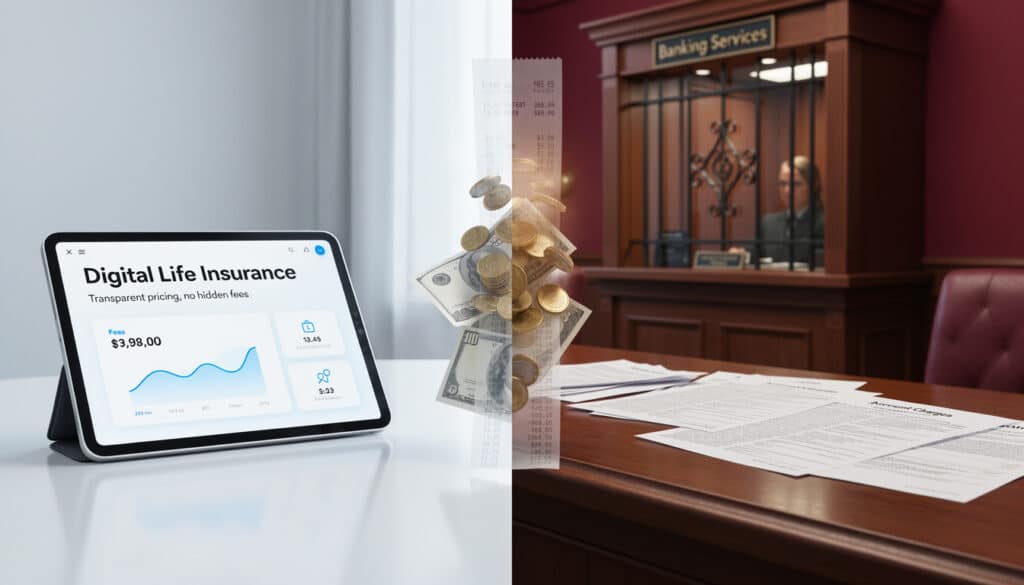

Assurance Vie Digitale vs Banque Classique : Démystification des Frais de Versement

Les frais de versement, souvent sous-estimés, peuvent rapidement plomber le rendement de votre épargne en assurance vie. Ces frais, également appelés frais d’entrée, sont prélevés chaque fois que vous versez de l’argent sur votre contrat. Par exemple, si vous investissez 50 000 euros avec des frais d’entrée de 3 %, déjà 1 500 euros s’évaporent avant même que votre capital ne commence à vous rapporter quoi que ce soit.

En 2026, les banques traditionnelles continuent d’imposer des frais élevés. BNP Paribas, par exemple, peut aller jusqu’à 4 %, et AXA n’est pas en reste avec des frais pouvant atteindre 4,85 %. Même les frais du Crédit Agricole varient entre 2 % et 3,50 % selon les caisses régionales. C’est souvent un terrain où les épargnants perdent sans le réaliser.

À l’inverse, les plateformes en ligne tranchent drastiquement avec leurs 0 % de frais de versement. Linxea, Fortuneo, ou Assurancevie.com n’imposent aucun prélèvement à l’entrée, permettant à la totalité de votre capital d’être immédiatement investie. Pour imaginer l’impact sur la durée, pense à quelqu’un qui alimente son contrat pendant 20 ans : les économies réalisées sur ces frais peuvent être spectaculaires.

Les Raisons de cette Différence

La différence fondamentale réside dans le modèle de distribution des produits. Les banques traditionnelles ont des frais d’exploitation plus élevés, notamment liés à l’entretien des agences physiques et du personnel. Par opposition, les plateformes digitales, avec leurs structures plus légères, peuvent se permettre d’opérer à des coûts bien plus bas et de répercuter ces économies sur les clients.

Impact des Frais de Gestion Annuels : Pourquoi Ils Sont Cruciaux

Les frais de gestion annuels d’un contrat d’assurance vie sont souvent moins visibles mais tout aussi, sinon plus, impactants à long terme. Ces frais sont prélevés chaque année sur l’encours total et rémunèrent l’assureur pour la gestion et la garantie du fonds en euros.

Sur le fonds en euros, les frais oscillent entre 0,50 % et 1,00 %. La moyenne du marché tourne autour de 0,70 %, mais attention, car des frais plus élevés signifient que le fonds doit générer un rendement brut plus important pour offrir une performance nette équivalente à celle d’un contrat avec des frais plus bas.

Pour les unités de compte, la situation diffère encore davantage. Les courtiers en ligne proposent des frais de gestion UC entre 0,50 % et 0,60 %, tandis que les banques classiques dépassent souvent 1 %. Cet écart de 0,50 % par an représente, sur 80 000 euros investis sur 20 ans, environ 8 000 euros de différence, sans même compter l’effet de capitalisation sur ce différentiel.

Frais de Gestion dans la Pratique

Par exemple, si tu maintiens une allocation avec des unités de compte à long terme, chaque pourcentage compte. Imagine 20 ans d’économies grâce à des frais réduits – tu pourrais réinvestir cette différence et accroître encore plus ton capital.

L’Arbitrage Gratuit : Un Avantage Inestimable en Ligne

L’arbitrage, c’est cette opération de jongler entre différents fonds ou unités de compte en fonction des changements de marché ou de tes objectifs. Et là encore, les frais peuvent varier fortement entre les canaux de distribution.

En agence, ces opérations peuvent rapidement devenir coûteuses, avec des frais forfaitaires entre 15 et 50 euros par transaction. Pourtant, gérer activement son contrat et s’adapter aux fluctuations du marché est essentiel pour optimiser son rendement.

Les plateformes en ligne comme Linxea ou Placement Direct offrent un arbitrage gratuit, ce qui encourage la flexibilité et l’optimisation continue de ta stratégie d’investissement. Sur vingt ans, pouvoir ajuster librement son portefeuille a une valeur inestimable, surtout lorsque chaque ajustement reste gratuit.

Les Unités de Compte : La Face Cachée des Frais Internes

En plus des frais directs liés à votre contrat, il existe des frais internes à chaque produit financier, comme les OPCVM ou les ETF. Ces frais sont appelés frais courants et peuvent fortement varier.

| Type de Fonds | Frais Courants |

|---|---|

| Fonds Actifs | 1,50 % – 2,50 % |

| ETF | 0,10 % – 0,40 % |

Chez les courtiers en ligne, l’accès à des ETF à faibles frais permet d’alléger considérablement la charge totale des frais, passant souvent à moins de 1 % par an. Cela constitue un levier majeur pour améliorer le rendement net de son portefeuille.

Les Fonds Actifs vs Les ETF

Bien que les fonds actifs soient gérés par des experts avec l’objectif de surperformer le marché, en réalité, peu réussissent à le faire de manière régulière, surtout après déduction des frais plus élevés. Les ETF, en revanche, suivent simplement un indice, offrant un coût bien plus faible.

Simulation Finale : Comparaison de Performance sur 20 Ans

Voyons ensemble l’impact concret des frais sur une épargne de long terme. Prenons comme référence une épargne de 50 000 euros, complétée par 300 euros chaque mois pendant 20 ans, avec un rendement brut de 5 %.

Dans un scénario bancaire traditionnel avec des frais totaux de 2,70 % annuels, le capital final atteint environ 186 000 euros après 20 ans. À l’inverse, avec un contrat en ligne à des frais réduits de 0,75 %, le capital accumulé dépasse 247 000 euros.

70 000 euros de différence sur la période montrent l’importance des coûts dans le choix du contrat. Ne sous-estime jamais l’impact des frais composés, car chaque dixième de pourcentage économisé se traduit par des milliers d’euros supplémentaires à terme.

La réflexion sur les frais n’est pas une simple approche de réduction des coûts, mais une véritable stratégie pour maximiser tes rendements et réaliser tes objectifs financiers à long terme.